Stabilité ou concurrence? Le compromis du secteur bancaire ... - Radio-Canada.ca

Depuis plusieurs décennies, il existe un puissant oligopole dans le secteur bancaire au Canada. Le manque de concurrence se répercute notamment sur les frais que doivent débourser les clients et l'éventail de produits et services financiers à leur disposition.

Six grandes institutions financières – RBC, TD, BMO, CIBC, la Banque Scotia et la Banque Nationale – se partagent environ 93 % des actifs bancaires au pays. C'est à peu près la même proportion qu'il y a 10 ans – et même 20 ans.

Il y avait plus de joueurs avant. À la fin des années 1990, il y a eu beaucoup de fusions. Nos banques ont avalé des fiducies, qui étaient des joueurs importants dans le marché de détail

, explique Robert Clark, professeur d'économie à l'Université Queen's.

Étant donné la forte concentration du marché au Canada, les dépôts des clients génèrent un peu moins d'intérêts, alors qu'emprunter de l'argent leur coûte plus cher, souligne-t-il.

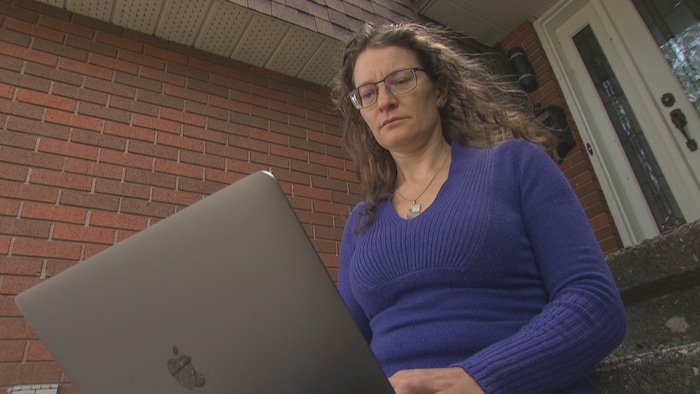

À 34 ans, Raphaëlle Chouinard a déjà fait affaire avec cinq institutions financières, que ce soit pour ses dépenses courantes, le remboursement de ses prêts étudiants ou bien des transferts lorsqu'elle voyage à l'étranger. Il n'y a pas une seule banque qui réussit à combler mes besoins. Surtout avec les frais bancaires, ça devient rapidement tellement élevé

, dit-elle.

La Québécoise s'indigne de devoir payer pour recevoir des services de base qui, dans plusieurs autres pays dans le monde, sont souvent gratuits.

Eux, pour le même produit que moi ou même encore plus d'avantages, ils ne payent aucuns frais ou des frais tellement minimes. Nous, pour un forfait de 25 transactions par compte, ça va coûter 18 $, 19 $, 20 $ par mois

, lance-t-elle.

La Québécoise Raphaëlle Chouinard estime qu'aucune institution financière ne répond à tous ses besoins bancaires. Elle s'indigne des frais élevés imposés par les grandes banques au pays.

Photo : Radio-Canada / Steve Breton

Une poignée de banques si dominantes

La Banque Royale et la Banque TD, loin devant les autres, détiennent chacune près de 2000 milliards de dollars d'actifs, suivies de la Banque Scotia, la Banque de Montréal, la CIBC et la Banque Nationale.

Il existe d'autres institutions financières bien connues – telles que la Banque Laurentienne, HSBC Canada et la Banque canadienne de l'Ouest – mais elles comptent moins de 1 % du marché canadien.

La concentration du marché pourrait s'accentuer davantage si Ottawa permet à la RBC d'avaler sa rivale, HSBC Canada.

Le Bureau de la concurrence a déjà donné son feu vert : le chien de garde ne va pas contester cette acquisition, vu que la part de marché de l'entreprise fusionnée ne dépasserait pas les 35 %.

La Banque Royale a annoncé en novembre 2022 avoir conclu une entente pour acheter les activités canadiennes de HSBC pour 13,5 milliards de dollars. Cette transaction nécessite toujours l'aval du gouvernement fédéral.

Photo : Radio-Canada / Philippe de Montigny

Mais selon l'économiste Robert Clark, qui étudie la concurrence bancaire, la perte de ce joueur pourrait avoir un impact assez sévère

, notamment dans le marché des prêts hypothécaires.

HSBC récemment a joué un rôle important à mettre de la pression vers le bas sur les taux hypothécaires et cette pression ne sera plus là

, dit-il.

Marianne Ariganello, propriétaire de maison à Ottawa, s'inquiète de cette acquisition. Elle avait choisi HSBC pour son prêt hypothécaire, d'une part en raison des taux avantageux, et d'autre part parce que la banque avait annoncé qu'elle cesserait de financer de nouveaux projets pétroliers et gaziers.

Pendant ce temps, la Banque Royale était première au monde l'an dernier pour le financement de l'industrie fossile, selon le dernier rapport Banking on Climate Chaos, publié au printemps par un consortium de groupes écologistes.

La mère de deux enfants a envoyé une lettre à la ministre des Finances, Chrystia Freeland, pour lui demander de bloquer cette transaction.

La résidente d'Ottawa, Marianne Ariganello, a envoyé une lettre à la ministre fédérale des Finances pour lui demander de bloquer l'acquisition de HSBC Canada par la Banque Royale.

Photo : Radio-Canada / Simon Lasalle

La semaine dernière, le chef conservateur Pierre Poilievre a également exhorté le gouvernement fédéral d'empêcher la fusion entre RBC et HSBC, expliquant qu'elle ferait grimper le coût des emprunts tout en réduisant les options offertes aux consommateurs. Ni le bureau de la ministre Freeland ni le ministère des Finances n'ont voulu se prononcer sur cette acquisition.

Quand il y a peu de concurrence entre les banques, les Canadiens sont forcés de payer des frais et des taux d'intérêt plus élevés

, affirme Mme Ariganello. Et la vie qu'ils envisageaient pour leur famille et leurs enfants pourrait devenir hors de portée.

L'économiste Robert Clark souligne que la Banque HSBC est aussi un négociant principal dans le marché de la dette du gouvernement canadien. Il est possible d'acheter des obligations et des bons du Trésor par l'entremise d'institutions financières telles que les six grandes banques

, mais aussi la Banque Laurentienne, Merrill Lynch Canada, Desjardins et HSBC Canada.

On sait très bien que si on perd un miseur dans ces enchères, ça peut avoir des conséquences importantes

, affirme-t-il.

Robert Clark, professeur d'économie à l'Université Queen's, étudie la concurrence bancaire.

Photo : Radio-Canada / Philippe de Montigny

Robustes et stables

Les six grandes banques ont refusé de commenter ce dossier. Leur porte-parole – l'Association des banquiers canadiens – fait valoir que les institutions financières canadiennes sont mondialement reconnues pour leur robustesse et leur stabilité

.

Le secteur bancaire canadien est la pierre angulaire de la stabilité économique nationale et un chef de file de l'innovation et de la concurrence mondiales. Nos banques, depuis longtemps source de soutien intarissable pour les particuliers et les entreprises, représentent une véritable réussite

, affirme le vice-président aux communications, Mathieu Labrèche, dans une déclaration envoyée par courriel.

Infolettre d'ICI Ontario

Abonnez-vous à l'infolettre d'ICI Ontario.

Le président et chef de la direction du Mouvement Desjardins, Guy Cormier, abonde dans le même sens : L'avantage du système financier canadien, c'est qu'il est stable, il est bien capitalisé et il est rassurant pour des investisseurs

, a-t-il déclaré en entrevue.

Il ne faut pas oublier : lors de la crise financière de 2008, vous n'avez pas vu au Canada ce qu'on a pu voir dans des banques américaines. Tout récemment encore, en début d'année, la crise bancaire américaine a touché l'Europe, mais pas le Canada

, lance le PDG de Desjardins.

Le président et chef de la direction du Mouvement Desjardins, Guy Cormier.

Photo : Radio-Canada

L'Association des banquiers canadiens cite par ailleurs une étude de l'OCDE qui démontre que le niveau de concentration au Canada est similaire à celui de la Corée du Sud et de la Nouvelle-Zélande. Le secteur bancaire canadien est moins concentré qu'en France, en Suisse, en Italie, en Australie, en Allemagne, en Espagne, au Danemark, en Suède, en Afrique du Sud et en Belgique.

La vulnérabilité d'un système bancaire dépend en gros de la capacité des institutions financières à absorber les pertes causées par un éventuel choc économique, que ce soit une récession, une hausse rapide des taux d'intérêt ou une pandémie, souligne l'économiste Robert Clark.

Il y a un compromis à faire entre la concurrence et la stabilité dans le secteur financier et je pense qu'au Canada, on a toujours mis la priorité sur la question de stabilité.

Étant donné le puissant oligopole au Canada, les grandes banques sont souvent en mesure de refiler la facture aux épargnants ou encore au gouvernement, et elles sont donc plus résilientes que là où la concurrence est plus féroce, précise l'expert.

Émergence des technologies financières

Mathieu Labrèche de l'Association des banquiers canadiens affirme qu'il existe une concurrence saine dans le secteur. Il précise que les grandes banques livrent aussi concurrence à des centaines d'autres fournisseurs de services financiers spécialisés, des coopératives de crédit et des entreprises de technologies financières.

Le président et chef de la direction du Mouvement Desjardins se dit encouragé par l'arrivée de fintechs

au Canada. Ces jeunes pousses spécialisées en technologies financières apportent des innovations au sein du secteur bancaire, souligne Guy Cormier.

Ces fintechs amènent des nouvelles façons de voir les choses et permettent de réduire les coûts pour les institutions financières. Moi, je trouve ça positif

, dit-il.

L'entreprise torontoise KOHO offre une gamme de services financiers par l'entremise de son application mobile.

Photo : KOHO

De nouveaux services entièrement en ligne ont la cote au pays ces temps-ci, particulièrement chez les plus jeunes Canadiens, comme Raphaëlle Chouinard.

Depuis un an, j'utilise KOHO, qui est une banque en ligne qui a pour moi les meilleurs avantages. Il n'y a pas de frais d'ouverture de compte ni de frais transactionnels

, lance la Québécoise de 34 ans, qui constate cependant que l'application torontoise a ses limites.

En ce moment, ce n'est pas possible pour moi de faire un virement à l'international, donc je ne peux pas l'utiliser pour ça.

Ces fintechs

offrent certaines options plus abordables, certes, mais étant donné leur infime part de marché au sein du secteur bancaire canadien, il serait étonnant de les voir un jour détrôner les géants.